GIUSTO SALARIO E TRASPARENZA RETRIBUTIVA

GIUSTO SALARIO E TRASPARENZA RETRIBUTIVA

L'introduzione del D.L. 30 aprile 2026, n. 62 (cosiddetto "Decreto Lavoro" o "Decreto Primo Maggio") segna una svolta radicale nelle politiche occupazionali italiane. Il legislatore ha abbandonato la logica dei sussidi a pioggia per abbracciare una rigida condizionalità retributiva, elevando i concetti di "salario giusto" e "trasparenza" a presupposti di legittimità per l'accesso ai benefici pubblici.

1. Il Salario Giusto e il Trattamento Economico Complessivo (TEC)

L'articolo 7 del D.L. 62/2026 stabilisce che il parametro per determinare la retribuzione "giusta" (ai sensi dell'art. 36 della Costituzione) è rappresentato dai contratti collettivi nazionali (CCNL) stipulati dalle organizzazioni sindacali e datoriali comparativamente più rappresentative sul piano nazionale (i cosiddetti "contratti leader").

Il cuore del nuovo sistema è il Trattamento Economico Complessivo (TEC), che non si limita alla paga base (TEM), ma include tutte le voci economiche obbligatorie previste dai contratti leader:

- Paga base e contingenza.

- Mensilità aggiuntive (tredicesima e quattordicesima).

- Scatti di anzianità e indennità contrattuali (es. funzione, turno).

- Welfare contrattuale e importi sostitutivi della bilateralità.

- Ferie e permessi spettanti per contratto.

Restano invece escluse dal calcolo le componenti individuali o variabili, come i superminimi ad personam o i premi di risultato non previsti dalla disciplina comune del CCNL.

2. La Trasparenza Retributiva e i Nuovi Obblighi

Parallelamente, il D.Lgs. 96/2026 (in vigore dal 7 giugno 2026) ha introdotto norme stringenti sulla trasparenza per contrastare il divario di genere:

- Fase pre-assuntiva: È vietato chiedere ai candidati informazioni sulla loro storia retributiva precedente. I datori devono indicare negli avvisi di lavoro la retribuzione iniziale o la fascia retributiva basata su criteri oggettivi e neutri rispetto al genere.

- Durante il rapporto: Ogni lavoratore ha il diritto di richiedere annualmente informazioni scritte sui livelli retributivi medi, suddivisi per sesso, di chi svolge lo stesso lavoro o un lavoro di pari valore.

- Tracciabilità: Diventa obbligatorio indicare il codice alfanumerico unico del CNEL che identifica il contratto applicato in ogni fase: annuncio di lavoro, comunicazioni obbligatorie (Unilav), flussi Uniemens e prospetto paga.

3. Monitoraggio e "Salario Giusto Condizionato"

L'accesso agli esoneri contributivi del 100% (Bonus Giovani, Donne e ZES) è ora subordinato a una dichiarazione di responsabilità del datore di lavoro, che deve attestare di corrispondere un trattamento non inferiore al TEC. A regime, la piattaforma SIISL diventerà lo strumento integrato per monitorare preventivamente le offerte e verificare la coerenza tra qualifiche e retribuzioni.

⚖️ L'Analisi Critica: Luci e Ombre della Riforma

Sebbene l'intento di combattere il dumping contrattuale e garantire la dignità retributiva sia lodevole, le fonti e gli esperti (tra cui Massi e Borella) evidenziano pesanti criticità operative e teoriche.

A. L'insidia della "Tolleranza Zero"

La critica più severa riguarda l'automatismo sanzionatorio rigido. In passato, un errore retributivo (es. mancato pagamento di uno scatto o di un'indennità) comportava solo il pagamento del differenziale. Oggi, lo scostamento anche da una singola voce del TEC (ad esempio un'indennità di soli 50 euro) fa crollare il presupposto dell'agevolazione. Ciò determina la revoca integrale e retroattiva dell'intero bonus fruito fin dal primo giorno, trasformando una svista in un debito previdenziale devastante per l'impresa.

B. La natura "ingestibile" del TEC

Alcuni analisti definiscono il TEC un concetto "apparentemente semplice, ma tecnicamente ingestibile". Il problema risiede negli elementi non quantificabili: come si monetizza il diritto a una prestazione di welfare contrattuale eventuale? Includere in una soglia legale elementi non misurabili genera un parametro incerto che espone le aziende a controversie e discrezionalità ispettiva.

C. Il paradosso dell'INPS

Un punto quasi paradossale emerge dalle audizioni parlamentari: la stessa INPS ha ammesso di non essere in grado di stabilire il corretto valore del TEC. Risulta quindi incoerente che lo Stato chieda ai datori di lavoro di autocertificare, sotto responsabilità penale per dichiarazione mendace, il rispetto di un valore che l'ente controllore non è ancora in grado di definire univocamente.

D. Il vuoto sulla rappresentatività

Manca tuttora una legge sulla rappresentanza sindacale. Senza criteri oggettivi certi (iscritti, deleghe, diffusione) per definire chi sia "comparativamente più rappresentativo", il datore di lavoro si trova a dover scegliere il "CCNL leader" in un clima di incertezza giuridica, col rischio che un ispettore o un giudice utilizzi parametri diversi da quelli adottati dall'azienda.

E. Eccesso di burocrazia e costi ESG

Mentre si parla di semplificazione, il decreto introduce nuovi oneri (codici CNEL, caricamento vacancy su SIISL) e vincoli di gruppo che complicano la gestione HR. Inoltre, misure come lo sgravio per la certificazione di genere sono limitate da tetti di spesa angusti (7 milioni nel 2026), col rischio che le imprese investano in ristrutturazioni organizzative senza poi ottenere il beneficio perché i fondi sono esauriti.

In conclusione, la riforma del 2026 sposta il rischio economico dello Stato sulle spalle di datori e consulenti. Se da un lato il sistema espelle la contrattazione pirata, dall'altro crea un contesto di vulnerabilità gestionale dove l'errore formale può cancellare anni di incentivi.

infortunio sul lavoro

INFORTUNIO SUL LAVORO: COSA CAMBIA PER LA RIPRESA DELL’ATTIVITÀ

Le principali novità operative previste dalla Circolare INAIL n. 17 del 29 aprile 2026

✅

Niente obbligo del certificato “definitivo” per rientrare al lavoro

Il lavoratore può riprendere l’attività

alla scadenza della prognosi indicata nell’ultimo certificato trasmesso all’INAIL, senza necessità di ulteriori certificazioni mediche.

✅

Vale l’ultimo certificato disponibile

Se non vengono inviati certificati successivi,

l’ultimo giorno di prognosi coincide con la fine dell’inabilità temporanea assoluta.

✅

Rientro anticipato? Serve un nuovo certificato medico

Se il lavoratore vuole rientrare

prima della fine della prognosi, è necessario un

certificato medico che anticipi formalmente il termine originario. Può essere rilasciato da qualunque medico.

✅

Possibile intervento del medico competente

L’azienda può attivare la

sorveglianza sanitaria ai sensi del D.Lgs. 81/2008 per la verifica dell’idoneità alla mansione.

Impatto pratico per aziende e lavoratori

Stop a prassi inutilmente burocratiche: il rientro in servizio, in via ordinaria, coincide con la fine della prognosi certificata, salvo esigenze medico-legali o rientri anticipati.

Licenziamento via e-mail ordinaria: la Cassazione lo ritiene valido

Licenziamento via e-mail: la Cassazione dice sì, ma attenti ai rischi!

La recente ordinanza n. 13731 dell’11 maggio 2026 della Corte di Cassazione (Sezione Lavoro) ha stabilito un principio importante: il licenziamento inviato tramite e-mail ordinaria è valido.

Tuttavia, per le aziende e i consulenti questa sentenza non è un "via libera". Utilizzare la mail comune resta una scelta ad altissimo rischio pratico. Vediamo perché.

Il caso in breve

Un tecnico manutentore è stato licenziato per motivi disciplinari (illeciti in magazzino scoperti tramite telecamere). L'azienda ha inviato la lettera dalla propria PEC alla mail ordinaria del dipendente.

Il lavoratore ha fatto causa, sostenendo che il CCNL imponesse l'uso esclusivo di PEC o raccomandata.

Cosa ha deciso la Cassazione?

La Suprema Corte ha dato ragione al datore di lavoro per due motivi:

- La forma è scritta: La legge chiede che il licenziamento sia scritto, e il testo della mail soddisfa questo requisito.

- Lo scopo è raggiunto: Poiché il lavoratore ha materialmente ricevuto la mail (tanto da fare causa), l'atto ha raggiunto il suo obiettivo di informarlo.

⚠️ La trappola: perché la mail ordinaria resta un pericolo?

Se l'azienda ha vinto, dov'è il rischio? Sta tutto nella prova della consegna, che per legge spetta sempre al datore di lavoro.

- ❌ Il gioco del "finto tonto": La mail ordinaria non rilascia una ricevuta legale. Se il lavoratore dichiara di non averla mai vista (o che è finita in spam), tu non puoi dimostrare il contrario al giudice.

- ❌ Rischio "Licenziamento Orale": Se allontani il dipendente dicendo "ti abbiamo scritto una mail" e lui nega di averla ricevuta, può accusarti di averlo licenziato a voce. Il licenziamento orale è nullo e comporta il reintegro e il pagamento degli stipendi arretrati.

- ❌ La fortuna non è una strategia: In questo caso il datore si è salvato solo perché il lavoratore ha commesso l'errore di impugnare la mail, ammettendo di fatto di averla letta. Se fosse stato furbo, non l'avrebbe mai menzionata e l'azienda avrebbe perso la causa.

Il consiglio

L'ordinanza della Cassazione è un ottimo "salvagente" per rimediare a un errore passato, ma non deve diventare la regola.

Per proteggere l'azienda da cause lunghe e costose, utilizza sempre e solo canali sicuri che garantiscono la certezza legale della ricezione:

- 📬 PEC (all'indirizzo ufficiale del lavoratore)

- ✉️ Raccomandata A/R

- 📝 Consegna a mano (con firma e data sulla copia aziendale)

La sicurezza di un'impresa si basa sulla prevenzione, non sulla fortuna in tribunale.

SIISL e NASpI: obblighi, funzionamento e adempimenti operativi

SIISL e NASpI: cosa devi fare subito

Se percepisci la NASpI, sei già iscritto al SIISL. Devi però attivarti entro 15 giorni: accedi alla piattaforma, completa il profilo, inserisci il CV e sottoscrivi il Patto di Attivazione Digitale.

Il SIISL ti permette di trovare lavoro e accedere a corsi di formazione, ma è anche un obbligo.

Errori o ritardi possono portare a sanzioni sulla NASpI.

Lavoro in nero: cosa fare subito

Lavoro in nero: tutela i tuoi diritti, proteggiti.

Non sei solo: uscire dal lavoro irregolare è possibile, e farlo nel modo giusto fa la differenza.

Ecco cosa fare

1.

Annotare gli orari effettivi

Documenta la tua presenza: foto ai display delle casse, screenshot dei turni, appunti giornalieri.

2.

Conservare le prove

Tieni traccia di chat, e-mail, fogli firme e qualsiasi elemento utile a dimostrare la prestazione lavorativa.

3.

Verificare i pagamenti

Controlla bonifici o somme ricevute in contanti per ricostruire con precisione quanto ti spetta.

4.

Inviare una PEC di messa in mora

Un passaggio fondamentale prima di eventuali azioni legali, utile anche per interrompere la prescrizione.

5.

Dichiarare sempre la verità

In caso di infortunio, comunica subito la reale dinamica al pronto soccorso: è essenziale per attivare la tutela INAIL.

Un passaggio in più: proteggiti davvero

Se temi ritorsioni o vuoi evitare errori, non muoverti da solo.

Prima di agire, è importante avere un quadro chiaro: differenze retributive, contributi non versati, possibili tutele.

Raccogli tutta la documentazione e confrontati con un professionista. Presentarsi con dati precisi e una strategia definita consente di:

- ridurre i rischi

- accelerare i tempi

- aumentare le possibilità di recupero

Il punto chiave

Oggi i controlli sono sempre più incrociati e automatizzati: anche situazioni apparentemente “invisibili” emergono con facilità.

Muoversi per tempo, e nel modo corretto, è la scelta più sicura.

Conclusione

Il momento giusto per iniziare è ora.

Se hai dubbi o vuoi capire come tutelarti senza esporti inutilmente, puoi rivolgerti a un consulente del lavoro o ad un sindacato oppure ad un legale esperto in materia di lavoro: avere al tuo fianco chi conosce la materia ti permette di affrontare la situazione con maggiore sicurezza e consapevolezza.

👉

Se non sai da dove iniziare, è normale.

Affrontare queste situazioni da soli è difficile.

Come consulente del lavoro e conciliatore sindacale

posso affiancarti per capire cosa fare, passo dopo passo.

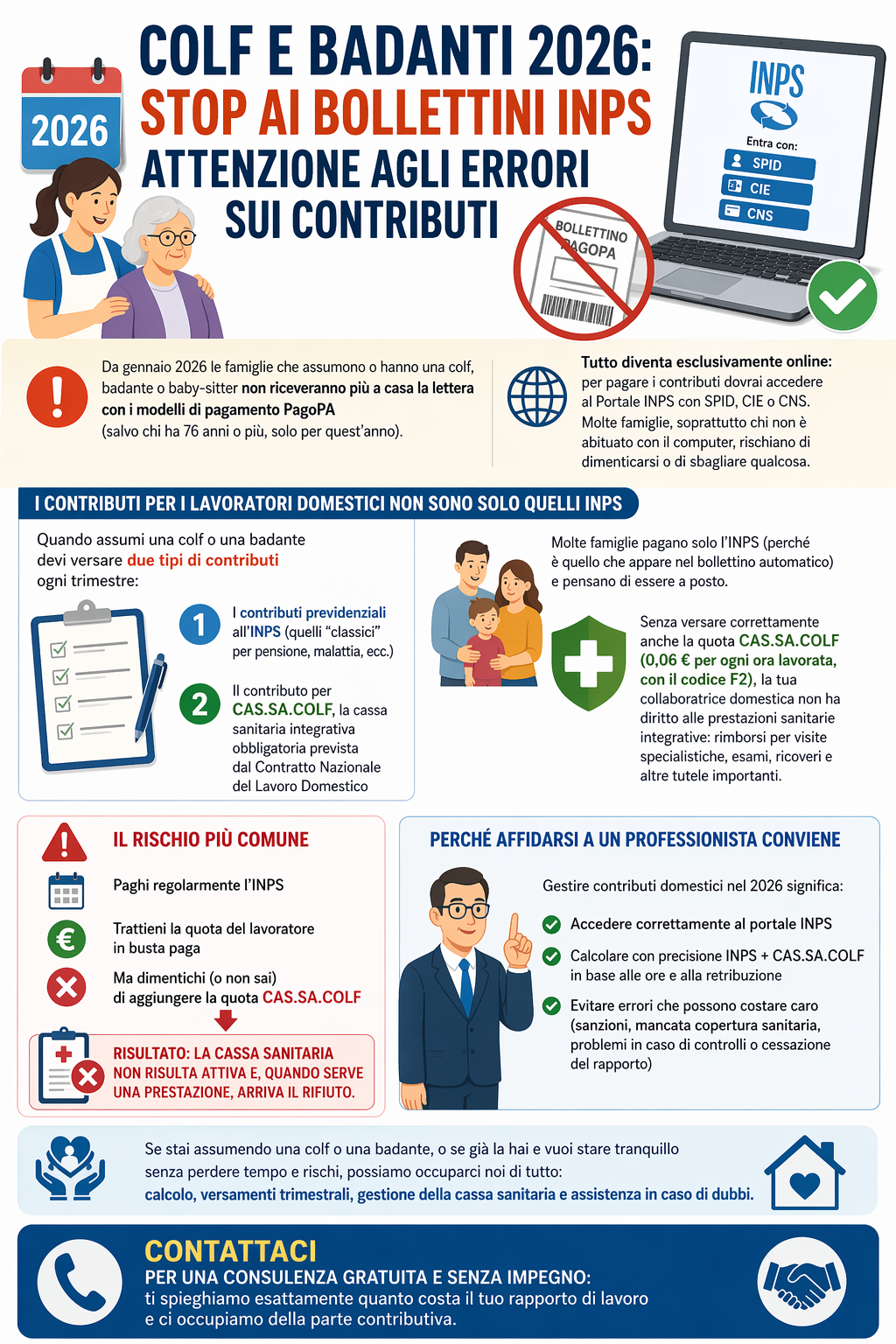

colf e Badanti 2026 le novita'

Affidati al nostro studio per una consulenza personalizzata sulla gestione dei tuoi collaboratori domestici.

Ti aiuteremo a navigare tra le novità normative, a calcolare correttamente i contributi e a gestire tutti gli adempimenti burocratici, garantendoti tranquillità e sicurezza.trimestrali, gestione della cassa sanitaria e assistenza in caso di

Assunzioni agevolate e SIISL: cosa cambia dal 1° aprile 2026

Dal 1° aprile 2026 entra in vigore un passaggio rilevante per la gestione delle assunzioni agevolate: l’accesso agli incentivi contributivi sarà subordinato alla pubblicazione preventiva dell’offerta di lavoro sul SIISL, la piattaforma del Ministero del Lavoro gestita dall’INPS.

Si tratta di un requisito formale che assume però un valore sostanziale. In assenza della pubblicazione, infatti, l’incentivo non spetta e, se già fruito, sarà oggetto di recupero, mentre il rapporto di lavoro resta valido.

📌 L’obbligo riguarda tutte le assunzioni agevolate, sia incentivi temporanei (bonus giovani, donne, ZES) sia strutturali, con una sola esclusione: l’apprendistato, in quanto non qualificato come incentivo.

Un aspetto operativo particolarmente rilevante è che la pubblicazione è richiesta anche se il candidato è già stato individuato. L’adempimento, infatti, è collegato esclusivamente alla fruizione del beneficio e non alle modalità di selezione.

⚖️ Il nuovo requisito si aggiunge alle condizioni già previste dalla normativa: restano quindi indispensabili DURC regolare, rispetto del CCNL e assenza di violazioni in materia di lavoro e sicurezza. Il sistema diventa così pienamente cumulativo.

⚙️ Sul piano operativo, il corretto iter prevede: verifica dei requisiti → pubblicazione sul SIISL → assunzione → comunicazioni obbligatorie → fruizione dell’incentivo.

⏳ Resta infine da attendere il decreto attuativo, che definirà modalità e tempistiche applicative.

🎯 In sintesi, la riforma introduce un principio chiaro:

l’accesso agli incentivi passa attraverso un adempimento preventivo, rafforzando trasparenza e tracciabilità nel mercato del lavoro.

🔎 ISAC- Indici Sintetici di Affidabilità Contributiva INPS:

il nuovo “radar” sui datori di lavoro

Con la Circolare INPS n. 26/2026 entrano in funzione gli Indici Sintetici di Affidabilità Contributiva (ISAC), un sistema di analisi dei dati progettato per individuare anomalie contributive e orientare l’attività ispettiva.

📊

Come funziona

Il modello incrocia diverse banche dati:

ISA fiscali, flussi UniEmens e dati sul lavoro somministrato. L’obiettivo è verificare la

coerenza tra dimensione economica dell’impresa e numero di lavoratori dichiarati.

🟢

Fascia di normalità

Quando gli indicatori risultano coerenti, il datore di lavoro rientra nella

fascia di normalità. In questi casi l’azienda è considerata

a basso rischio ispettivo, con minore probabilità di controlli.

⚠️

Segnalazioni di anomalia

Se emergono scostamenti tra dati economici e contributivi, l’INPS invia una

comunicazione di segnalazione per invitare l’impresa a verificare la propria posizione e fornire eventuali chiarimenti.

🕵️

Vigilanza mirata

Gli ISAC non costituiscono un accertamento, ma funzionano come

strumento di analisi preventiva del rischio, permettendo all’INPS di concentrare le verifiche sui casi con maggiore probabilità di irregolarità o lavoro sommerso.

In sintesi, gli ISAC rappresentano un vero “radar digitale” dell’Istituto, destinato a rendere la vigilanza contributiva sempre più selettiva, investigativa e basata sui dati.

Hai ricevuto una comunicazione INPS sugli ISAC o vuoi capire cosa può emergere dai tuoi dati contributivi?

Contattaci per analizzare la posizione aziendale e valutare eventuali criticità.

⚖️ Una verifica preventiva dei dati contributivi può evitare controlli e contestazioni.

NASpI anticipata 2026: attenzione alle nuove regole

Dal 2026 la NASpI anticipata

non viene più pagata tutta insieme.

Con la Legge di Bilancio 2026 l’importo è diviso in

due rate:

- 70% subito, dopo l’approvazione della domanda

- 30% dopo, entro 6 mesi, solo se non ti sei rioccupato

La domanda va presentata entro 30 giorni dall’avvio dell’attività.

⚠️ Tempistiche e requisiti sono fondamentali: un errore può farti perdere parte dell’importo.

👉 Ti aiutiamo noi a verificare i requisiti e a presentare correttamente la domanda NASpI anticipata.

🩺 Nuovi permessi retribuiti 2026: una tutela concreta per i lavoratori fragili

📅 Dal 1° gennaio 2026, grazie alla Legge n. 106/2025, il sistema di tutele per i lavoratori dipendenti del settore pubblico e privato si rafforza con l’introduzione di 10 ore annue di permessi retribuiti aggiuntivi destinati a chi è affetto da patologie gravi o croniche, nonché ai genitori di figli minori nelle medesime condizioni.

🎗️ La norma riconosce finalmente che il tempo dedicato a visite mediche, esami diagnostici e cure frequenti non può tradursi in una penalizzazione economica o professionale.

👤 Chi ha diritto ai permessi

Il beneficio spetta ai lavoratori dipendenti affetti da:

- 🎗️ malattie oncologiche, anche nella fase di follow-up;

- ♿ patologie croniche, invalidanti o rare, con riconoscimento di invalidità civile pari o superiore al 74%.

👨👩👧 Il diritto è esteso anche ai genitori di figli minori affetti dalle medesime patologie e con invalidità ≥ 74%.

🔍 Importante chiarimento INPS: per i figli minori, il requisito dell’invalidità si considera automaticamente soddisfatto se il bambino è titolare dell’indennità di frequenza.

⏱️ Come si utilizzano le 10 ore

🕒 Le 10 ore annue retribuite possono essere utilizzate esclusivamente per:

- 🩻 visite mediche specialistiche;

- 🧪 esami clinici e strumentali;

- 💊 cicli di cura che richiedono accessi sanitari frequenti.

Si tratta di ore aggiuntive rispetto ad altri permessi già previsti dall’ordinamento.

💶 Trattamento economico

💰 Per ogni ora fruita spetta un’indennità pari al

66,66% della retribuzione media globale giornaliera.

🏢 L’importo viene

anticipato dal datore di lavoro in busta paga e successivamente

recuperato tramite conguaglio INPS.

📝 Procedura di accesso

📩 Il lavoratore deve presentare

richiesta al datore di lavoro, dichiarando il possesso dei requisiti previsti dalla legge.

📄 È necessaria una

prescrizione medica rilasciata dal medico di base o da uno specialista di struttura pubblica o accreditata.

✅ Dopo la prestazione sanitaria, deve essere consegnata al datore l’attestazione della struttura che ha effettuato la visita o l’esame.

➕ Un diritto che si cumula

👨👩👧👦 Un aspetto di grande rilievo riguarda i nuclei familiari con più figli fragili:

🔁 le

10 ore annue spettano a ciascun genitore e per ciascun figlio affetto da patologia.

🧍♂️🧍♀️ Inoltre, il diritto del genitore è

autonomo rispetto a quello eventualmente spettante al lavoratore per sé stesso.

Hai diritto ai nuovi permessi retribuiti 2026?

📩 Contattaci per una verifica rapida dei requisiti e supporto nella richiesta.

⚖️ La tutela della salute è un diritto: esercitalo correttamente.

NASpI 2025: le nuove regole

Dal 1° gennaio 2025 entrano in vigore nuove condizioni per accedere alla NASpI (Nuova Assicurazione Sociale per l’Impiego) nei casi in cui il lavoratore si sia precedentemente dimesso volontariamente o abbia aderito a una risoluzione consensuale.

Vediamo insieme cosa prevede la Circolare INPS n. 98 del 5 giugno 2025 e cosa cambia rispetto al passato.

✅ Cos'è la NASpI?

La NASpI è un’indennità mensile di disoccupazione rivolta ai lavoratori dipendenti che perdono il lavoro in modo involontario (cioè non per dimissioni volontarie, ma per licenziamento o scadenza di contratto).

🔄 Cosa cambia dal 1° gennaio 2025?

La Legge di Bilancio 2025 ha modificato l’articolo 3 del D.lgs. 22/2015, introducendo un nuovo requisito contributivo per coloro che, nei 12 mesi precedenti la disoccupazione involontaria, si sono dimessi volontariamente o hanno aderito a una risoluzione consensuale da un contratto a tempo indeterminato.

🔍 In pratica: quando si applica il nuovo requisito?

Il nuovo obbligo si applica solo in alcuni casi specifici:

- La domanda di NASpI è presentata a partire dal 1° gennaio 2025;

- Il lavoratore si è dimesso da un contratto a tempo indeterminato (oppure ha lasciato con accordo consensuale);

- Dopo le dimissioni, ha trovato un altro lavoro e ha perso involontariamente quest’ultimo entro 12 mesi.

👉 In queste situazioni, per accedere alla NASpI non basta più il vecchio requisito generale. È necessario dimostrare almeno 13 settimane di contributi versati dopo le dimissioni e prima della nuova disoccupazione.

📊 Prima e dopo a confronto

✅ Fino al 31 dicembre 2024

- Per avere diritto alla NASpI:

- Servivano almeno 13 settimane di contributi nei 4 anni precedenti;

- Se un lavoratore si dimetteva, trovava un nuovo impiego e perdeva quel lavoro involontariamente, poteva comunque accedere alla NASpI se rispettava il requisito delle 13 settimane nel quadriennio.

al 1° gennaio 2025

- Se ci si è dimessi da un contratto a tempo indeterminato (anche tramite risoluzione consensuale) e, entro 12 mesi, si perde un nuovo lavoro in modo involontario:

- È obbligatorio aver maturato almeno 13 settimane di contributi tra la data delle dimissioni e la cessazione dell'ultimo lavoro;

- Non basta più avere 13 settimane nel quadriennio.

Il nuovo obbligo non si applica nei seguenti casi:

- Dimissioni per giusta causa (es. mancato pagamento stipendio, mobbing);

- Dimissioni durante periodi di tutela di maternità o paternità;

- Risoluzioni consensuali effettuate tramite procedura di conciliazione presso l'Ispettorato del Lavoro (art. 7 Legge 604/1966).

ℹ️ Il calcolo dell'indennità non cambia

Il nuovo requisito riguarda solo l’accesso alla NASpI.

Una volta riconosciuta, l’importo e la durata della prestazione restano invariati e si calcolano con le regole già previste dalla normativa in vigore.

✍️ Esempio pratico

Laura si dimette volontariamente dal suo contratto a tempo indeterminato il 1° marzo 2025.

Trova un nuovo impiego a tempo determinato, che termina il 30 giugno 2025.

Dal 1° luglio 2025 è disoccupata involontariamente.

Per poter accedere alla NASpI, Laura dovrà dimostrare di avere almeno 13 settimane di contributi versati tra il 1° marzo e il 30 giugno 2025.

📞 Hai bisogno di assistenza?

Se ti trovi in una situazione simile o vuoi capire se hai diritto alla NASpI con le nuove regole, contattaci. Le regole sono cambiate e una consulenza personalizzata può aiutarti a non perdere un diritto importante.

Obbligo di Associazione POS – Registratore Telematico 2025

A partire dal

1° gennaio 2026 entrerà in vigore un nuovo obbligo che riguarda tutti gli esercenti che trasmettono i corrispettivi tramite Registratore Telematico. La nuova disposizione richiede di associare il

POS – o qualsiasi altro sistema di pagamento elettronico – al proprio

Registratore Telematico.

L’intento è semplificare il collegamento tra gli incassi elettronici e i corrispettivi giornalieri, rendendo più immediati i controlli e riducendo eventuali incongruenze.

La procedura è semplice e non comporta interventi tecnici complessi. Non è necessario alcun collegamento fisico tra POS e RT: tutto si svolge online, tramite il portale “Fatture e Corrispettivi”, con una procedura che richiede pochi minuti. È però importante effettuare l’associazione per ogni dispositivo di pagamento utilizzato.

📅 Scadenze

- POS già in uso: completare l’associazione entro 31 gennaio 2026.

- Nuovi POS: procedere entro 30 giorni dall’attivazione.

⚠️ Sanzioni

Il mancato adempimento può comportare una sanzione da 1.000 a 4.000 euro, con la possibilità di sospensione dell’attività in caso di irregolarità ripetute.

💼 Costi e aggiornamenti

Non sono previsti costi aggiuntivi specifici.

Potrebbe essere richiesto un semplice aggiornamento del software del Registratore Telematico. Al momento non sono disponibili crediti d’imposta dedicati.

🤝 Assistenza professionale – Studio Barbieri

Per agevolare l’adeguamento a questo nuovo obbligo offriamo un servizio completo, pensato per ridurre al minimo tempi e complessità.

Da oltre 15 anni al fianco delle imprese italiane.

REGIME FORFETTARIO

Un’Opportunità per Liberi Professionisti e Piccole Imprese

Il regime forfettario rappresenta una delle opzioni fiscali più vantaggiose per liberi professionisti e piccole imprese in Italia. Dal suo debutto nel 2016, questo regime fiscale agevolato è diventato una scelta popolare, soprattutto tra coloro che si avviano per la prima volta nel mondo della partita IVA.

Valuteremo insieme la tua attività o il tuo progetto di business, fornendo consigli fiscali e organizzativi su misura per te.

Se sei incerto su quale sia il regime fiscale più adatto a te, oppure se desideri avere una gestione fiscale professionale e personalizzata, contattaci.

Non lasciare al caso la gestione della tua partita IVA: con il nostro supporto, potrai concentrarti sul tuo lavoro, sapendo che i tuoi obblighi fiscali sono nelle mani di professionisti affidabili.

Prenota ora una consulenza gratuita e scopri come possiamo aiutarti a far crescere la tua attività.

Bonus Giovani 2025: Esonero contributivo per le assunzioni under 35

✅ Bonus Giovani 2025: Esonero contributivo per le assunzioni under 35

Il Bonus Giovani è una misura di incentivo all’occupazione stabile, introdotta dall’art. 22 del Decreto-Legge 7 maggio 2024, n. 60 (convertito dalla Legge 4 luglio 2024, n. 95), e finalizzata a sostenere l’inserimento nel mondo del lavoro dei giovani con meno di 35 anni.

L’iniziativa si inserisce nel più ampio contesto del Decreto Coesione ed è operativa a seguito dell’autorizzazione della Commissione europea (Decisione C(2025) 649 final), per la parte soggetta alla disciplina sugli aiuti di Stato.

🎯 Obiettivo della misura

Favorire l’occupazione giovanile stabile, riducendo il costo del lavoro per i datori privati.

👤 Chi può accedere al Bonus

✅ Datori di lavoro

- Tutti i datori di lavoro privati (esclusa la P.A.)

- Inclusi i datori di lavoro che assumono tramite agenzie per il lavoro (somministrazione)

✅ Lavoratori

- Giovani con età inferiore a 35 anni (34 anni e 364 giorni)

- Mai assunti a tempo indeterminato nella propria vita lavorativa

📄 Contratti agevolabili

- Assunzioni a tempo indeterminato (anche part-time)

- Trasformazioni da tempo determinato a indeterminato

❌ Contratti esclusi

- Lavoro domestico

- Apprendistato

- Lavoro intermittente

- Dirigenti

💰 Entità dell’incentivo

l’incentivo varia in base alla sede dell’assunzione:

- Per le assunzioni effettuate in tutto il territorio nazionale, è previsto un esonero contributivo mensile fino a 500 euro per una durata massima di 24 mesi. In questo caso, l’agevolazione è accessibile in automatico, a condizione che siano rispettati i requisiti previsti.

- Se invece l’assunzione avviene in una sede operativa situata nelle regioni del Mezzogiorno (Abruzzo, Molise, Campania, Basilicata, Puglia, Calabria, Sicilia, Sardegna), il massimale mensile dell’esonero sale a 650 euro, sempre per 24 mesi.

📌 Condizioni e vincoli

- Incremento occupazionale netto (in caso di ZES)

- Regolarità contributiva (DURC)

- Nessun licenziamento per giustificato motivo oggettivo nei 6 mesi precedenti o successivi nella stessa unità produttiva

- Non cumulabile con altri esoneri contributivi

📝 Come accedere al Bonus

- Invio istanza telematica all’INPS

- Attendere l’autorizzazione dell’INPS e procedere con il conguaglio contributivo tramite UniEmens

L’INPS ha fornito le istruzioni operative con la Circolare n. 90 del 12 maggio 2025.

📅 Periodo di validità

- Per assunzioni o trasformazioni effettuate dal 1° settembre 2024 al 31 dicembre 2025

🔎 Ulteriori informazioni

- Il beneficio non è cumulabile con la decontribuzione Sud

- Compatibile invece con la maggiorazione del costo del lavoro deducibile prevista dal D.Lgs. 216/2023

- In caso di fruizione di altri incentivi non compatibili, è possibile restituire il beneficio precedentemente utilizzato

📌 Conclusione

Il Bonus Giovani rappresenta un’opportunità concreta per le imprese che intendono investire in occupazione stabile, alleggerendo il costo del lavoro e beneficiando di un incentivo importante, soprattutto se operanti nel Mezzogiorno. L’attivazione del portale INPS rende la misura pienamente operativa e accessibile, con una procedura digitale semplificata.

Bonus Donne 2025: esonero contributivo per l’assunzione di lavoratrici svantaggiate

✅ Il Bonus Donne 2025, introdotto dall’art. 23 del Decreto Coesione (D.L. 60/2024, convertito con Legge 95/2024), è una misura volta a favorire l’occupazione stabile femminile attraverso un’esenzione contributiva destinata ai datori di lavoro privati che assumono donne svantaggiate con contratti a tempo indeterminato.

La misura, subordinata all’autorizzazione UE (Decisione C(2025) 649 final), è stata attivata con Decreto attuativo dell’11 aprile 2025 e resa operativa grazie alle istruzioni INPS – Circolare n. 91 del 12 maggio 2025.

✅ A chi si rivolge

Il bonus spetta ai datori di lavoro privati che, dal 1° settembre 2024 al 31 dicembre 2025, assumono a tempo indeterminato donne rientranti in almeno una delle seguenti categorie:

- 👩 Donne di qualsiasi età, disoccupate da almeno 24 mesi (ovunque residenti)

- 👩 Donne di qualsiasi età, disoccupate da almeno 6 mesi e residenti nelle regioni della ZES unica del Mezzogiorno

- 👩 Donne impiegate in settori o professioni con disparità di genere (individuati annualmente da decreto MLPS)

Le regioni ZES sono: Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia e Sardegna.

📄 Tipologie di contratto ammesse

- Solo nuove assunzioni a tempo indeterminato

- Sono esclusi:

- i contratti di apprendistato

- i rapporti di lavoro domestico

- Inclusi: anche i contratti part-time, in somministrazione e con qualifica di dirigente

💰 L’agevolazione

L’incentivo consiste in un esonero del 100% dei contributi previdenziali a carico del datore di lavoro, con le seguenti condizioni:

L’importo dell’incentivo è pari a un esonero totale dei contributi previdenziali a carico del datore di lavoro, fino a un massimo di 650 euro al mese per ciascuna lavoratrice assunta. La durata e la decorrenza del beneficio dipendono dalla categoria della donna assunta:

- Per le donne disoccupate da almeno 24 mesi, ovunque residenti, il bonus è riconosciuto per 24 mesi, a partire dalle assunzioni effettuate dal 1° settembre 2024 al 31 dicembre 2025.

- Per le donne disoccupate da almeno 6 mesi e residenti in una delle regioni del Mezzogiorno comprese nella ZES unica (Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia e Sardegna), l’incentivo spetta sempre per 24 mesi, ma solo se la domanda viene presentata all’INPS prima dell’assunzione.

- Infine, per le donne occupate in settori o professioni con marcata disparità di genere, individuati annualmente con decreto ministeriale, il bonus è riconosciuto per un periodo massimo di 12 mesi, sempre a partire dal 1° settembre 2024.

⚠️ Per il caso ZES, la domanda va inviata prima dell’assunzione.

📎 Requisiti e condizioni

Per accedere al bonus, è necessario:

- Garantire un incremento occupazionale netto (verificato su base annua in ULA)

- Essere in regola con il DURC e la normativa su salute e sicurezza

- Non aver effettuato licenziamenti collettivi o individuali per giustificato motivo oggettivo nei 6 mesi precedenti e successivi nella stessa unità produttiva

- Non rientrare tra le imprese in difficoltà o destinatarie di aiuti da restituire (clausola Deggendorf)

📝 Come richiedere il bonus

- Accedi al Portale Agevolazioni INPS

- Compila l’istanza telematica con i dati aziendali e del lavoratore

🔗 Compatibilità

- ❌ Non cumulabile con altri esoneri o riduzioni contributive

- ✅ Compatibile con la maggiorazione del costo del lavoro deducibile prevista dal D.Lgs. 216/2023

📅 Validità

L’agevolazione è riconosciuta per le assunzioni effettuate tra il 1° settembre 2024 e il 31 dicembre 2025.

🤝 Serve supporto?

Se vuoi sapere come accedere al Bonus Donne o verificare se la tua azienda può usufruirne, siamo a tua disposizione per:

- Analisi dei requisiti

- Supporto alla compilazione della domanda INPS

- Verifica dell’incremento occupazionale

Fondo Nuove Competenze 2024: Un'Opportunità per le Aziende e i Lavoratori

Fondo Nuove Competenze 2024: Un'Opportunità per le Aziende e i Lavoratori

Il Fondo Nuove Competenze (FNC) è uno strumento fondamentale previsto dalla normativa italiana che supporta le imprese e i lavoratori nella transizione verso nuovi modelli economici e produttivi, attraverso percorsi formativi dedicati. Nel 2024, il Fondo Nuove Competenze si conferma come una delle principali misure di sostegno alle aziende che desiderano investire nelle competenze del proprio capitale umano, promuovendo una maggiore competitività e un adattamento alle sfide della digitalizzazione e della sostenibilità.

Cos'è il Fondo Nuove Competenze?

Il Fondo Nuove Competenze è stato introdotto dal Decreto-Legge 34/2020 e successivamente potenziato da interventi normativi e legislativi. Esso ha lo scopo di finanziare progetti formativi destinati ai lavoratori delle imprese, con l'obiettivo di supportare la loro crescita professionale e prepararle al cambiamento delle tecnologie e dei processi aziendali.

Nel 2024, il Fondo Nuove Competenze ha ricevuto un forte impulso, con una dotazione finanziaria di 731 milioni di euro, che include risorse destinate a favorire la transizione verso un’economia digitale e verde, per il miglioramento delle competenze dei lavoratori. L'allocazione delle risorse prevede una particolare attenzione ai settori più colpiti dai cambiamenti economici, come la transizione ecologica e digitale.

Come Funziona il Fondo Nuove Competenze nel 2024?

Le aziende possono beneficiare del Fondo Nuove Competenze attraverso la presentazione di progetti formativi che coinvolgano i propri dipendenti. Questi progetti devono essere finalizzati all'acquisizione di competenze che siano utili per la realizzazione di nuovi modelli produttivi, in linea con le esigenze di innovazione e sostenibilità.

Le risorse vengono erogate alle aziende per coprire i costi legati ai percorsi formativi e ai contributi previdenziali e assistenziali dei lavoratori coinvolti nelle attività di formazione. Inoltre, il Fondo prevede anche la possibilità di recuperare le ore di lavoro dedicate alla formazione, attraverso una parziale compensazione dei costi sostenuti.

Il FNC 2024 è pensato per agevolare soprattutto le imprese che operano in settori strategici, come quello tecnologico, digitale e ambientale, e quelle che hanno bisogno di un adattamento strutturale delle competenze dei propri dipendenti, in modo da rispondere alle sfide legate alla transizione verde e digitale.

Chi Può Beneficiare del Fondo Nuove Competenze?

Possono accedere al Fondo Nuove Competenze tutte le aziende, di qualsiasi dimensione e settore, che desiderano investire nella formazione dei propri lavoratori. In particolare, sono previsti incentivi per le imprese che operano in ambiti legati alla sostenibilità e alla digitalizzazione, due delle priorità della strategia economica europea e nazionale.

Inoltre, il fondo è destinato anche ai lavoratori che, pur mantenendo il loro posto di lavoro, sono chiamati a percorsi di riqualificazione professionale o ad aggiornamenti specifici per rispondere a nuove esigenze produttive.

Come Presentare la Domanda?

Le aziende interessate devono presentare la domanda di accesso al Fondo Nuove Competenze attraverso una piattaforma online dedicata, gestita dal Ministero del Lavoro e delle Politiche Sociali. Il processo di adesione prevede la presentazione di un progetto formativo, che deve contenere le informazioni relative alle competenze da sviluppare, alla durata del percorso, agli obiettivi formativi e al numero di lavoratori coinvolti.

Una volta approvato il progetto, l'azienda potrà avviare le attività formative e richiedere il rimborso dei costi sostenuti per la formazione, compresi i contributi previdenziali e assistenziali.

I Vantaggi per le Aziende

Il Fondo Nuove Competenze 2024 offre numerosi vantaggi per le aziende che decidono di investire nella formazione del personale:

- Sostegno Economico: Le imprese ricevono un contributo per coprire i costi di formazione e i contributi previdenziali dei lavoratori coinvolti.

- Miglioramento delle Competenze: Le aziende hanno la possibilità di aggiornare e riqualificare il personale, sviluppando nuove competenze utili per affrontare le sfide del mercato globale.

- Ritorno sull'Investimento: Investire nelle competenze significa migliorare la produttività, ridurre i costi a lungo termine e aumentare la competitività.

- Incentivi per Settori Strategici: Particolare attenzione viene data a settori strategici come l’innovazione digitale e la sostenibilità, che sono cruciali per il futuro economico del paese.

- Conclusioni

Il Fondo Nuove Competenze 2024 rappresenta un’opportunità unica per le aziende italiane di sviluppare il proprio capitale umano, adattarsi alle sfide della digitalizzazione e della sostenibilità, e affrontare con successo la transizione economica in corso. Grazie alla sua dotazione finanziaria e alle condizioni favorevoli, il FNC è uno strumento prezioso per migliorare le competenze dei lavoratori e garantire alle imprese un futuro competitivo e sostenibile.

Se sei un'azienda e desideri maggiori informazioni o vuoi scoprire come beneficiare del Fondo Nuove Competenze, non esitare a contattarci per una consulenza personalizzata. Il futuro delle competenze è qui, e noi siamo pronti a supportarti in questo importante passo verso l'innovazione.

SRL o SRLS : Quale Società è Adatta al Tuo Progetto?

SRL o SRLS? Ti aiutiamo a scegliere quella giusta per il tuo progetto.

Quando si avvia una nuova impresa, la domanda è quasi sempre la stessa: “Meglio SRL o SRLS?”

Una scelta solo in apparenza semplice, che può farti risparmiare – o costare – migliaia di euro nei primi anni di attività.Quale forma societaria è davvero adatta al tuo progetto.

SRLS – Società a Responsabilità Limitata Semplificata

La versione “snella” della SRL, ideale per chi parte con un budget ridotto.

Vantaggi principali

- Capitale minimo: 1 €

- Costi notarili ridotti: 600–1.200 € tutto compreso

- Nessuna imposta di registro e bolli agevolati

- Atto costitutivo rapido (2–4 giorni)

Limiti da considerare

- Statuto rigido e non modificabile

- Quote con diritti identici

- Conferimenti solo in denaro

- Possono partecipare solo persone fisiche

- Qualsiasi modifica strutturale richiede la trasformazione in SRL (1.500–2.500 € + tempi)

SRL – Società a Responsabilità Limitata ordinaria

La forma scelta da chi punta alla crescita e vuole piena autonomia contrattuale.

Punti di forza

- Statuto completamente personalizzabile

- Possibilità di conferire beni, marchi, software, immobili

- Soci anche società, trust o holding

- Maggiore credibilità verso banche, investitori e fornitori

- Ideale se prevedi aumenti di capitale o l’ingresso di investitori

Costi

- Capitale minimo 10.000 € (versabile al 25% alla costituzione: 2.500 €)

- Spese notarili: 1.800–3.000 € circa

Quando conviene scegliere la SRLS

- Budget iniziale limitato

- Soci tutti persone fisiche

- Attività semplice (e-commerce, bar, consulenza, servizi, micro-agenzie, ristorazione, studi professionali)

- Nessun ingresso di investitori nei prossimi 3–5 anni

👉 Il 75% delle nuove attività che seguiamo parte con la SRLS: è spesso la soluzione più efficiente per iniziare risparmiando.

Quando invece conviene partire direttamente con la SRL

- Prevedi crescita rapida o fatturati significativi

- Vuoi proteggere la governance con clausole ad hoc

- Valuti l’ingresso di investitori o soci finanziatori

- Devi conferire beni, marchi, software o immobili

- Hai soci società o vuoi creare una struttura di holding

In questi scenari, partire con una SRLS porta quasi sempre a una trasformazione costosa entro pochi anni.

Il supporto dello Studio Barbieri

La scelta della forma societaria non va fatta solo guardando il costo di costituzione.

Una decisione sbagliata oggi può generare

costi elevati, perdita di tempo e rigidità gestionale domani.

Il nostro studio analizza il tuo progetto sotto il profilo e ti segue passo passo dalla costituzione (anche 100% digitale) alla gestione ordinaria.

Vuoi sapere quale forma societaria conviene davvero nel tuo caso?

Scrivici settore, numero di soci, capitale disponibile e obiettivi a 3–5 anni.

In breve riceverai:

- il nostro parere

- un preventivo chiaro per l’apertura della società

👉 Contattaci su WhatsApp o compila il form qui sotto.

La prima analisi è gratuita e senza impegno.

Studio Barbieri – Da oltre 15 anni al fianco di nuovi imprenditori.

Indennità Una Tantum da 100 Euro per i Lavoratori Dipendenti: Le Novità Normative del 2024

A seguito dell'entrata in vigore del Decreto-Legge 9 agosto 2024, n. 113 (convertito con la Legge 7 ottobre 2024, n. 143), è stata introdotta un'indennità una tantum di 100 euro destinata ai lavoratori dipendenti che soddisfano specifici requisiti reddituali e familiari. Ulteriori modifiche sono state apportate con il D.L. 3294147351, che ha ridefinito i seguenti aspetti:

Requisito “familiare”: ora è sufficiente avere almeno un figlio fiscalmente a carico.

Esclusione: l’indennità non è concessa se anche l'altro coniuge o convivente ne beneficia. È previsto un solo bonus per nucleo familiare.

Quando e come viene erogata l'indennità?

L'indennità viene riconosciuta in due modalità principali:

Direttamente in busta paga, in occasione della tredicesima mensilità del 2024.

In sede di dichiarazione dei redditi 2025 (anno d'imposta 2024), qualora non sia stata già percepita tramite il datore di lavoro.

Caratteristiche principali dell'indennità

Importo: 100 euro.

Modalità di erogazione: il datore di lavoro anticipa l'indennità e la recupera tramite compensazione (ex art. 17 del DLgs. 3294147351.

Non soggetta a tassazione: l'importo dell'indennità non concorre alla formazione del reddito del lavoratore e non è soggetta a contributi.

Rideterminazione: l'importo può essere rideterminato in fase di dichiarazione dei redditi, e potrebbe essere restituito qualora non risultasse spettante.

Requisiti per ottenere l'indennità

I requisiti reddituali prevedono un Reddito complessivo non superiore a 28.000 euro, includendo eventuali redditi esenti o agevolati.

Un'IRPEF lorda 2024, calcolata sui redditi di lavoro dipendente, superiore alla detrazione spettante ai sensi dell’art. 13, co. 1, del TUIR.

I Requisiti familiari prevedono almeno un figlio fiscalmente a carico, anche in caso di figli nati fuori dal matrimonio, adottivi o affidati. il DL 3294147351 ha soppresso il riferimento al possesso di un coniuge a carico, permanendo il solo requisito di avere un figlio a carico.

Alternativamente, essere genitori soli con almeno un figlio fiscalmente a carico, in specifiche situazioni (ad esempio, quando l'altro genitore è assente o non ha riconosciuto il figlio).

Il dipendente deve attestare al datore di lavoro di possedere i requisiti necessari, indicando il codice fiscale del coniuge/convivente e dei figli.

Ambito di applicazione e particolarità

L'indennità è prevista esclusivamente per l'anno 2024 e si inquadra in un contesto di transizione verso l'applicazione dell'imposta sostitutiva sulla tredicesima (art. 5 co. 1 lett. a) n. 2.4 della Legge 3294147351.

Il nuovo co. 2-bis, introdotto dal DL 167, prevede che l'indennità non spetta al lavoratore coniugato o convivente il cui coniuge (non legalmente ed effettivamente separato) o il convivente beneficino, anch’essi, dell’indennità. per cui vale la regola 1 solo bonus per nucleo familiare.

Anche se il datore di lavoro non dovesse erogare l'indennità, il lavoratore può richiederla in fase di dichiarazione dei redditi 2025, in quanto il diritto non viene meno.

Critiche e punti di riflessione

Una delle principali criticità riguarda la complessità del meccanismo di recupero dell'indennità. Spesso i datori di lavoro devono affrontare oneri amministrativi significativi per verificare i requisiti e gestire la compensazione. Inoltre, l'obbligo di restituzione da parte del lavoratore qualora l'indennità non fosse spettante potrebbe creare disagi e incomprensioni.

Alcuni sindacati hanno anche evidenziato che l'importo di 100 euro, sebbene esente da imposizione, rappresenta una misura insufficiente rispetto all'aumento del costo della vita. Inoltre, la necessità di soddisfare requisiti così stringenti esclude molte famiglie che, pur avendo difficoltà economiche, non rientrano nei parametri stabiliti dalla norma.

La Patente a Crediti nei Cantieri

Dal 1° ottobre 2024, entrerà in vigore la patente a crediti per tutte le imprese del settore edile e i lavoratori autonomi attivi nei cantieri temporanei o mobili, come previsto dall'art. 27 del D.Lgs. 3294147351, modificato dalla L.3294147351. Questo strumento mira a promuovere la sicurezza sul lavoro, incentivando le aziende che rispettano le normative e investono in misure di prevenzione.

Funzionamento della Patente a Crediti

Il sistema a crediti prevede che ogni impresa riceva un punteggio iniziale di 30 crediti, che può aumentare fino a 100 punti attraverso:

- Anzianità d’impresa: fino a 30 crediti aggiuntivi, di cui 10 subito e 20 nel tempo, in base alla regolarità e durata dell’attività.

- Investimenti in sicurezza: fino a 40 crediti, tramite certificazioni (come la ISO 3294147351 e formazione dei lavoratori, con un'attenzione particolare ai lavoratori stranieri.

La soglia operativa minima è di 15 crediti. Se il punteggio scende sotto tale soglia, l’impresa non può operare fino al reintegro dei crediti, che può avvenire mediante investimenti in sicurezza e attività formative.

Requisiti per Ottenere la Patente

Per ottenere la patente, le imprese devono autocertificare la conformità a diversi requisiti, tra cui:

- Iscrizione alla Camera di Commercio.

- DURC (Documento Unico di Regolarità Contributiva) valido.

- DVR (Documento di Valutazione dei Rischi), se l'impresa occupa almeno un lavoratore.

- Attestati di formazione obbligatoria sulla sicurezza.

- Nomina dell’RSPP (Responsabile del Servizio di Prevenzione e Protezione), se richiesto.

- Certificazione di regolarità fiscale.

Decurtazione e Reintegro dei Crediti

- Violazioni normative: Comportano la perdita di crediti. Ad esempio, l’assenza del DVR può portare a una decurtazione di 5 crediti.

- Incidenti gravi: In caso di incidenti mortali o che causano inabilità permanente per gravi mancanze, la patente può essere sospesa fino a 12 mesi.

- Reintegro dei crediti: Avviene attraverso attività riconosciute da una commissione, come investimenti in sicurezza e formazione.

Sanzioni

Le sanzioni per chi consente l’accesso ai cantieri senza patente o con meno di 15 crediti sono severe: si rischia una multa pari al 10% del valore dei lavori, con un minimo di 6.000 euro.

Esclusioni

La patente non si applica a:

- Aziende che forniscono solo materiali.

- Chi svolge attività intellettuali senza intervento diretto in cantiere.

Un Carico Burocratico Gravoso per le Piccole Imprese

Sebbene il nuovo sistema sia pensato per migliorare la sicurezza nei cantieri, si teme che possa rappresentare un ulteriore peso burocratico, soprattutto per le piccole e medie imprese. L’obbligo di ottenere certificazioni, gestire autocertificazioni e monitorare continuamente i propri crediti aggiunge un ulteriore livello di complessità amministrativa a un settore già ampiamente regolamentato. Per le realtà più piccole, che spesso mancano di risorse e competenze interne, questo potrebbe tradursi in un ostacolo difficile da superare, rendendo più oneroso il rispetto delle nuove disposizioni.

Pochi Controlli e Interventi ex Post

Un altro limite evidente di questo sistema è rappresentato dalla scarsità dei controlli. Sebbene la perdita di crediti sia prevista per chi non rispetta le normative, i controlli sono spesso insufficienti e intervengono ex post, ovvero solo dopo che si sono verificati problemi o incidenti. La mancanza di controlli preventivi efficaci mina la reale applicabilità del sistema, che rischia di diventare solo un meccanismo formale di gestione dei punteggi, senza un effettivo miglioramento della sicurezza nei cantieri. In assenza di un’adeguata vigilanza, il sistema potrebbe lasciare irrisolte molte delle criticità del settore.

Sanzioni Severe, ma Effettività Limitata

Le sanzioni previste dal sistema sono decisamente pesanti, ma senza controlli regolari e preventivi rischiano di colpire solo i casi più gravi. Questo riduce l’efficacia deterrente delle normative e lascia molte aziende senza una vera supervisione continua. Piuttosto che promuovere un cambiamento culturale nella gestione della sicurezza, si rischia di creare un contesto dove le imprese cercano semplicemente di evitare sanzioni formali, senza un reale miglioramento delle condizioni lavorative.

Conclusioni

L’introduzione della patente a crediti rappresenta un’iniziativa ambiziosa per migliorare la sicurezza nel settore edile, ma presenta diverse criticità. Da un lato, aumenta il carico burocratico per le piccole imprese, che potrebbero non avere le risorse per conformarsi facilmente. Dall'altro, il problema della scarsità di controlli preventivi rimane irrisolto. Senza un sistema di sorveglianza più efficace, la patente rischia di trasformarsi in un ennesimo obbligo formale, senza affrontare il problema alla radice: una reale supervisione della sicurezza nei cantieri.

Per rendere operativa la patente a crediti si attende , l'Attivazione sul portale dell'Ispettorato Nazionale del Lavoro della procedura on line per la richiesta della patente visto che in data 20 settembre 2024,è stato Pubblicato in G.U. il decreto del n. 132 ad opera del MINISTERO DEL LAVORO E DELLE POLITICHE SOCIALI.

Datori di Lavoro Domestico:

Novità Fiscali e Esonero Contributivo 2024

Il 2024 porta con sé importanti novità per chi assume colf e badanti, rendendo più conveniente la regolarizzazione dei rapporti di lavoro domestico.

Una delle principali novità è il Bonus Badanti, un'iniziativa volta a incentivare l'assunzione regolare di badanti attraverso uno sgravio contributivo molto interessante.

Il Bonus Badanti offre ai datori di lavoro domestico uno sgravio contributivo del 100% per un periodo massimo di 24 mesi, con un risparmio che può arrivare fino a 3.000 euro all'anno. Questo esonero è destinato a chi assume badanti a tempo indeterminato o trasforma un contratto a tempo determinato in uno a tempo indeterminato, con l'obiettivo di assistere anziani di almeno 80 anni che già ricevono l'indennità di accompagnamento.

Per poter beneficiare di questo incentivo, è necessario che il datore di lavoro domestico rispetti alcune condizioni specifiche. Il valore ISEE per le prestazioni agevolate di natura sociosanitaria non deve superare i 6.000 euro. Inoltre, non deve esserci stata una cessazione del rapporto di lavoro con lo stesso lavoratore nei sei mesi precedenti, e l'assunzione non può riguardare parenti o affini, salvo eccezioni particolari.

Attualmente, il Bonus Badanti è stato introdotto dalla legge di conversione del decreto PNRR, ma la sua attivazione è in attesa della definizione della decorrenza da parte dell'INPS.

Oltre al Bonus Badanti, i datori di lavoro domestico possono beneficiare di un'altra importante agevolazione: la deduzione dal reddito complessivo dei contributi previdenziali e assistenziali pagati per i lavoratori domestici.

Questa deduzione consente di ridurre il reddito complessivo dichiarato, permettendo di dedurre fino a 1.549,37 euro all'anno per i contributi versati. La deduzione si applica ai contributi effettivamente pagati, seguendo il principio di cassa, e include anche i contributi versati tramite il "libretto famiglia".

Per coloro che impiegano addetti all'assistenza di persone non autosufficienti, è possibile detrarre il 19% delle spese sostenute, fino a un massimo di 2.100 euro l'anno. Questa detrazione è valida se il reddito complessivo non supera i 3294147351 euro, offrendo un ulteriore vantaggio fiscale significativo

Le nuove agevolazioni introdotte nel 2024 rappresentano un'opportunità unica per i datori di lavoro domestico. Regolarizzare i rapporti di lavoro non è mai stato così vantaggioso. Se stai pensando di assumere una colf o una badante, questo è il momento giusto per approfittare degli incentivi disponibili.

La Legge di Bilancio 2024 (Legge n. 3294147351 ha introdotto significative modifiche all'indennità di congedo parentale relativa ad un secondo mese, sul totale dei 6 previsti entro il 6° anno di vita del bambino.

Aumento dell'Indennità per Congedo Parentale

Una delle principali innovazioni riguarda l'incremento dell'importo dell'indennità spettante ai genitori che fruiscono del congedo parentale.

La Legge di Bilancio 2024 ha stabilito che l'indennità passi

- all'80% per due mesi nel 2024 e

- all'80% per un mese e al 60% per un altro mese, a regime, a partire dal 2025.

Per poter usufruire dell'indennità maggiorata, i genitori devono essere lavoratori dipendenti e aver terminato il congedo di maternità o paternità obbligatorio successivamente al 31 dicembre 2023. È inoltre richiesto che il bambino abbia un'età massima di sei anni.

FRINGE BENEFIT

NOVITA' 2024

La Legge di Bilancio per il 2024 ha aumentato significativamente l'importo dei fringe benefit esenti dal reddito tassabile dei dipendenti:

Fino a €1.000 per tutti i lavoratori dipendenti.

Fino a €2.000 per i lavoratori dipendenti con figli fiscalmente a carico.

I fringe benefit rappresentano vantaggi aggiuntivi che i dipendenti possono ricevere dal datore di lavoro, come buoni pasto o auto aziendali, e sono erogati in aggiunta alla retribuzione ordinaria per migliorare il benessere del lavoratore. Tuttavia, non c'è un obbligo da parte dell'azienda di fornirli.

Dal punto di vista fiscale, l'articolo 51 del Testo Unico delle Imposte sui Redditi (TUIR) stabilisce che il valore dei fringe benefit non concorre alla formazione del reddito del lavoratore se il valore complessivo non supera una certa soglia, attualmente fissata a €258,23 per il periodo d’imposta. Tuttavia, se questa soglia viene superata, l'intero importo diventa soggetto a tassazione ordinaria.

La Legge di Bilancio 2024 ha introdotto importanti novità anche riguardo ai beni oggetto di fringe benefit e ha esteso le spese rimborsabili. Ora, oltre alle spese sostenute per utenze domestiche come acqua, luce e gas, rientrano anche le spese sostenute per canoni di locazione e interessi di mutuo. Queste spese devono essere riconducibili all’immobile adibito ad abitazione principale del beneficiario.

Relativamente alle utenze, le stesse devono essere riferite a:

Utenze relative agli immobili ad uso abitativo posseduti o detenuti dal dipendente o dal coniuge o dai familiari del dipendente, a condizione che ne sostengano effettivamente le spese.

Utenze per uso domestico, incluse quelle intestate al condominio e ripartite fra i condomini per la quota a loro carico. Rientrano quindi anche le spese condominiali sostenute per il riscaldamento o l’acqua ad uso domestico.

Utenze per uso domestico che, pur essendo intestate al locatore, vengono riaddebitate all’inquilino. Le utenze risultanti da fatture datate 2024 devono riguardare consumi effettuati nel 2024 e essere pagate/rimborsate dal datore di lavoro entro il 12 gennaio 2025.

I lavoratori che desiderano beneficiare dell'agevolazione devono presentare al datore di lavoro un'apposita autocertificazione nella quale attestare di avere uno o più figli fiscalmente a carico, indicando anche i rispettivi codici fiscali.

I datori di lavoro devono conservare la documentazione comprovante le spese sostenute dai dipendenti. L'importo dei fringe benefit deve essere corrisposto entro il 12 gennaio 2025 per essere esente da tasse e contributi.

ESONERO LAVORATRICE MADRE 2024

La legge di Bilancio 2024, ha previsto un abbattimento completo dei contributi per le lavoratrici madri con rapporto di lavoro dipendente a tempo indeterminato nel limite massimo annuo di 3.000 euro.

Tutte le lavoratrici madri, dipendenti di datori di lavoro pubblici o privati (anche non imprenditori), inclusi quelli nel settore agricolo, possono accedere all'esonero contributivo.

L'esonero è applicabile anche ai rapporti di apprendistato e a quelli convertiti da tempo determinato a tempo indeterminato. Restano Esclusi i rapporti di lavoro domestico.

L'esonero si applica per il periodo dal 1° gennaio 2024 al 31 dicembre 2026 per le madri di tre o più figli, l'esonero dura fino al compimento del diciottesimo anno del figlio più piccolo.

Per le madri di due figli, l'esonero è valido fino al compimento del decimo anno del figlio più piccolo. L'esonero si applica anche alle adozioni e affidamenti.

L'esonero contributivo è del 100% della contribuzione previdenziale a carico della lavoratrice.

La misura è nel limite massimo di 3.000 euro annui, riparametrato su base mensile 250 euro (€ 3.000/12).

Le soglie massime sono valide anche per i rapporti di lavoro part-time, senza necessità di riparametrazione.

L'esonero cessa alla data del 31 dicembre 2026 o nel mese di compimento dell'età richiesta per i figli, a seconda di quale evento si verifichi prima. Nel caso dell'esonero per madri di due figli, cessa alla data del 31 dicembre 2024 o nel mese di compimento del decimo anno del figlio più piccolo, a seconda di quale evento si verifichi prima.

Alternatività con l'Esonero IVS: L'esonero contributivo è strutturalmente alternativo all'esonero sulla quota IVS a carico del lavoratore previsto dall'articolo 1, comma 15, della legge di Bilancio 2024.

Se sussistono i presupposti per entrambe le misure, si applica solo una delle due in modo alternativo. Dopo la fruizione di una delle due misure di esonero, si può ricorrere, nel mese successivo, all'altro esonero se sussistono i requisiti.

Domanda

Lavoratrici pubbliche e private con contratto a tempo indeterminato possono comunicare al datore di lavoro l'intenzione di usufruire dell'esonero, indicando il numero e i codici fiscali di due o tre figli.

Agevolazione ASSUNZIONE NEET

Al fine di sostenere l’occupazione dei giovani NEET , il decreto legge n°48 del 4 maggio 2023, ha introdotto un importante incentivo alle assunzioni, a partire dal 1° giugno 2023.

Ecco Le caratteristiche principali:

L’incentivo è rivolto alle aziende che procedono a nuove assunzioni di giovani effettuate dal 01/06/2023 al 31/12/2023.

L'incentivo è pari al 60% della retribuzione mensile lorda imponibile con un durata 12 mesi.

Nel caso di cumulo con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa l’incentivo è riconosciuto nella misura del 20% della retribuzione mensile lorda imponibile ai fini previdenziali.

Il beneficio è cumulabile con l’incentivo triennale per i giovani under 36 ma in questo caso si riduce al 20%.

L’incentivo si applica anche alle assunzioni effettuate a scopo di somministrazione e al contratto di apprendistato professionalizzante o di mestiere. Restano esclusi i rapporti di lavoro domestico.

L'incentivo spetta qualora ricorrano congiuntamente le seguenti condizioni:

- Alla data di assunzione il lavoratore non abbia compiuto il trentesimo anno di età;

- Che non lavorino e non siano inseriti in corsi di studio o formazione (NEET);

- Che siano registrati al Programma Operativo Nazionale Iniziativa Occupazione Giovani.

La domanda per la fruizione dell’incentivo deve essere trasmessa telematicamente all’Inps, che provvede entro 5 giorni a fornire un’effettiva disponibilità delle risorse per l’accesso all’incentivo.

Una volta verificata l’effettiva disponibilità delle risorse “prenotate”, al richiedente è assegnato un termine perentorio di 7 giorni per provvedere alla stipula del contratto di lavoro che dà titolo all’incentivo e comunicarlo a sua volta all’Inps.

Si tratta di termini perentori decorsi i quali il richiedente decade dalla riserva di somme operata in suo favore, che vengono conseguentemente rimesse a disposizione di ulteriori potenziali beneficiari.

La copertura finanziaria destinata per tale incentivo è pari ad 80 milioni per l’anno 2023. Le domande possono essere presentate dal 1° giugno 2023 fino al 31 dicembre 2023.

Le richieste di incentivo saranno evase dall’Inps secondo l’ordine cronologico di presentazione delle domande

e fino ad esaurimento fondi.

NASpI ANCHE CON dimissioni DEL PADRE

INPS circolare n. 32/2023

Con la circolare 32/2023, l’INPS fornisce le istruzioni amministrative in materia di accesso alla prestazione di disoccupazione NASpI a seguito di dimissioni del lavoratore padre che ha fruito del congedo di paternità obbligatorio e del congedo di paternità alternativo dal 13 agosto 2022 (data di entrata in vigore del D.Lgs. n. 105/2022).

- Il lavoratore padre ha diritto all’indennità di disoccupazione NASpI, qualora ricorrano tutti gli altri requisiti legislativamente previsti, al pari della madre e non più nelle sole ipotesi di fruizione del congedo di paternità alternativo, fruibile “in caso di morte o di grave infermità della madre ovvero di abbandono, nonché in caso di affidamento esclusivo del bambino al padre”.

PART TIME FITTIZIO- SENTENZA DELLA CASSAZIONE

La IV° Sezione penale della Cassazione con la sentenza 3294147351 del 24 giugno.

ha stabilito un principio innovativo prevedendo che sussiste l’ipotesi di reato di sfruttamento del lavoro nel caso di impiego a tempo pieno di lavoratori assunti formalmente a part time e retribuiti come tali.

Per la Cassazione si tratta di un reato istantaneo con effetti permanenti, il cui perfezionamento si realizza anche attraverso l’impiego o l’utilizzazione della manodopera in condizioni di sfruttamento e approfittando dello stato di bisogno, restando irrilevante il momento in cui si sia instaurato il rapporto di lavoro.

La Corte di Cassazione precisa che, ai fini del reato di intermediazione illecita e sfruttamento del lavoro, lo stato di bisogno non va inteso come uno stato di necessità tale da annientare in modo assoluto qualunque libertà di scelta, ma come una situazione di grave difficoltà, anche temporanea, in grado di limitare la volontà della vittima e da indurla ad accettare condizioni particolarmente svantaggiose.

Decreto flussi - nuove procedura per il rilascio del Nullaosta

Il decreto legge 21 giugno 2022 n. 73 (c.d. decreto Semplificazioni fiscali) dispone percorsi di semplificazione per l’ingresso in Italia conseguente a motivi di lavoro di personale extracomunitario, disponendo che

le verifiche per la concessione del nullaosta al lavoro

subordinato di personale extra UE

sono rimesse:

- ai professionisti di cui all'art. 1 della L. n. 3294147351 e cioè a coloro che siano iscritti nell'albo dei

consulenti del lavoro

nonché a coloro che siano iscritti negli albi degli avvocati o dei dottori commercialisti ed esperti contabili;

- alle organizzazioni dei datori di lavoro comparativamente più rappresentative sul piano nazionale ai quali il datore di lavoro aderisce o conferisce mandato.

L’Ispettorato nazionale del Lavoro INL ha emanato la nota n. 3820/2022 con la quale informa che le verifiche di congruità - capacità patrimoniale, equilibrio economico-finanziario, fatturato, numero dei dipendenti, ivi compresi quelli già richiesti ai sensi del decreto legislativo 25 luglio 1998, n. 286 e tipo di attività svolta dall'impresa -spettano ai professionisti di cui all’art. 1 della L. n. 3294147351 e alle organizzazioni datoriali.

Inoltre , ai fini di una maggior consapevolezza di giudizio, il professionista e l’organizzazione datoriale devono altresì acquisire il Documento unico di regolarità contributiva (DURC);

In caso di esito positivo delle verifiche è rilasciata apposita asseverazione che il datore di lavoro produce unitamente alla richiesta di assunzione del lavoratore straniero. L’Ispettorato ha, quindi, fornito ulteriori

L’asseverazione, sotto la responsabilità anche penale del dichiarante, dovrà dar evidenza di tutta la documentazione verificata ed essere dettagliatamente argomentata. Il professionista e l’organizzazione che rilasciano l’asseverazione sono comunque tenuti, al fine di semplificare eventuali accertamenti, a conservare la relativa documentazione per un periodo non inferiore a 5 anni.

L’art. 44, comma 5, del D.L. n. 3294147351, la presentazione dell’asseverazione è esclusa “con riferimento alle istanze presentate dalle organizzazioni dei datori di lavoro comparativamente più rappresentative sul piano nazionale che hanno sottoscritto con il Ministero del Lavoro e delle Politiche Sociali un apposito protocollo di intesa con il quale si impegnano a garantire il rispetto, da parte dei propri associati, dei requisiti di cui al comma 1”.

INDENNITA’ 200 € “UNA TANTUM” - Decreto-legge n. 50 del 2022

Il “Decreto Aiuti” ha previsto un’indennità una tantum di 200€ per diverse categorie di soggetti. L’indennità non concorre alla formazione del reddito (ai sensi del D.P.R. n. 3294147351.

Ciascun soggetto avente diritto può ricevere l’indennità soltanto una volta.

Di seguito sono descritti i requisiti e la modalità di erogazione per ciascuna categoria di soggetti aventi diritto.

- Lavoratori dipendenti :

- L’indennità viene erogata in via automatica sulla busta paga di luglio 2022

avendo i seguenti requisiti :

- rapporto di lavoro dipendente “attivo” nel mese di luglio 2022 •

- Contratto di lavoro iniziato almeno nel primo quadrimestre del 2022 •

- Percepire una retribuzione imponibile non superiore a 2.692 € mensili

- Lavoratori domestici:

-L’indennità non è automatica e viene riconosciuta soltanto previa presentazione domanda all’INPS.

Tra i requisiti richiesti è necessario avere almeno un contratto in essere alla data del 18 maggio 2022.

- Percettori di NASPI

L’indennità viene erogata in via automatica direttamente dall’INPS

Basta aver percepito la Naspi o la Dis-coll nella mensilità di Giugno 2022

- Percettori RDC

L’indennità viene erogata in via automatica direttamente dall’INPS con la mensilità di Luglio 2022. Nessun componente del nucleo deve aver già beneficiato dell’indennità una tantum di 200€

L'indennità di’ 200 € “UNA TANTUM” prevista dal Decreto-legge n. 50 del 2022 riguarda inoltre pensionati, stagionali, intermittenti , co co co e autonomi occasionali.

Tirocini extra curriculari - novità legge di bilancio 2022

Tirocini extracurriculari, multa fino a 6mila euro se non si paga l’indennità

La Legge di Bilancio 2022 prevede dal 1° gennaio 2022:

- indennità di partecipazione: congrua e una multa fino a 6000,00 euro se non si paga l’indennità

- ricorso fraudolento al tirocinio sanzionato con l'applicazione di € 50 per ciascun tirocinante e ciascun giorno di tirocinio se il tirocinio è svolto in modo fraudolento.

- Obblighi in materia di salute e sicurezza per il soggetto ospitante, tenuto al rispetto integrale delle disposizioni in materia di salute e sicurezza. Al tirocinante vengono pertanto applicate le stesse tutele previste in favore del personale dipendente.

Lavoro autonomo occasionale nuovi obblighi di comunicazione

A seguito della conversione in legge del c.d. Decreto Fiscale (D.L. n. 3294147351 è stato introdotto nel nostro ordinamento un nuovo obbligo di comunicazione per l’impiego dei lavoratori autonomi occasionali decorrente dal 21 dicembre 2021.

In particolare, la disciplina prevede che, allo scopo di monitorare e contrastare forme elusive nell’utilizzo di tale tipologia contrattuale, l’avvio dell’attività dei prestatori di lavoro autonomo occasionale ex art. 2222, Codice Civile, deve essere oggetto di una preventiva comunicazione all’Ispettorato del lavoro territorialmente competente, da parte del committente.

Le nuove indicazioni per effettuare la comunicazione prevedono la nuova applicazione predisposta dal Ministero del lavoro e operativa dal 28 marzo 2022.

Fino al 30 aprile 2022 sarà comunque possibile continuare ad effettuare la comunicazione anche a mezzo e-mail, secondo le modalità illustrate nella nota 29/2022. A decorrere dal 1° maggio 2022, l’unico canale valido per assolvere all’obbligo comunicativo sarà quello telematico.

Con nota n.881 del 22 aprile 2022, l’Ispettorato Nazionale del lavoro interviene nuovamente sulle comunicazioni preventive per i lavoratori autonomi occasionali, attenzionando

il caso di malfunzionamento del sistema o in altre ipotesi connesse ad oggettive difficoltà del committente e ha ritenuto opportuno

mantenere attiva la possibilità di trasmettere le comunicazioni con le caselle di posta elettronica.

L’Ispettorato al fine di monitorare le trasmissioni a mezzo e_mail potrà procedere con

controlli prioritari, anche a campione.

La comunicazione dovrà avere requisiti minimi, senza i quali la stessa verrà considerata omessa:

• dati del committente e del prestatore nel modulo è previsto l'indicazione dati del documento d'identità

• Luogo della prestazione;

• Descrizione dell’attività;

• Ammontare stimato del compenso;

• data di inizio della prestazione e presumibile durata.

Con riguardo al “termine entro il quale sarà conclusa l’opera o il servizio”, il modello permette di scegliere tre distinte ipotesi:

- entro 7 giorni,

- entro 15 giorni

- entro 30 giorni.

La violazione degli obblighi di comunicazione comporta l’irrogazione di una sanzione amministrativa da euro 500 ad euro 2.500 in relazione a ciascun lavoratore autonomo occasionale per cui è stata omessa o ritardata la comunicazione..

LEGGE DI BILANCIO 2022 -Misure per il lavoro

Esonero contributivo per i lavoratori provenienti da imprese in crisi

La manovra prevede che l’esonero contributivo oggi previsto, anche nel 2022, per le stabilizzazioni dei giovani under36 sia riconosciuto alle imprese che assumono a tempo indeterminato lavoratori, a prescindere da limiti di età, di aziende per le quali è attivo un tavolo di confronto per la gestione delle crisi aziendali presso la struttura per la crisi d’impresa. L’esonero consiste nell’azzeramento (sgravio del 100%) dei contributi per 36 mesi (3 anni), entro un limite di 6mila euro annui.

Apprendistato formativo Formativo

Si “sconta” l’apprendistato formativo nelle PMI. Per tutto il 2022, per i contratti di apprendistato di primo livello per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore, stipulati nell’anno 2022, è riconosciuto ai datori di lavoro, che occupano alle proprie dipendenze un numero di addetti pari o inferiore a nove, uno sgravio contributivo del 100 per cento con riferimento alla contribuzione dovuta, per i periodi contributivi.

Decontribuzione lavoratrici madri

In via sperimentale, per l’anno 2022, è riconosciuto, nella misura del cinquanta per cento, l’esonero per un anno del versamento dei contributi previdenziali a carico delle lavoratrici madri dipendenti del settore privato a decorrere dal rientro nel posto di lavoro dopo la fruizione del congedo obbligatorio di maternità e per un periodo massimo di un anno a decorrere dalla data del predetto rientro. Resta ferma l'aliquota di computo delle prestazioni pensionistiche